"Schuldenfrei in der Hälfte der Zeit"

Heute räumen wir mit einem weit verbreiteten Irrtum auf: "Die Sondertilgung reduziert meine monatliche Rate"

zum Original-Video: https://youtu.be/wRrmUTv41GA

Hatten wir letzte Woche das Thema Anschlußfinanzierung und Entschuldung, kommen wir diese Woche unweigerlich zum Thema Sondertilgung und Tilgungssatzänderung. Beide Rechte in einem Darlehensvertrag sind Instrumente, die Du nutzen kannst, um Dein Darlehen schneller zu reduzieren.

Wenn Du Beides klug einsetzt, kannst Du auch wirklich ordentlich entschulden.

Nicht umsonst lassen sich viele Banken das Recht auf Sondertilgung gut bezahlen und/oder bieten das Recht auf Tilgungssatzänderung in ihren Darlehensverträgen gar nicht mehr an.

Aber was bedeuten beide Instrumente für Deine Finanzierung, Deine monatliche Rate, Deine Entschuldung?

Dass die Sondertilgung Deine monatliche Rate reduziert STIMMT leider NICHT!

Wenn Du ein jährliches Sondertilgungsrecht in Deiner Finanzierung hast und dies auch wirklich nutzt, hat dies einen zweifachen Effekt auf Deinem Weg zur Entschuldung.

Beispiel: jährliche Sondertilgung in Höhe von ? 5.000,00

(Wir rechnen hier ganz einfach, wir wollen nicht das Annuitätendarlehen erklären! Für Interessierte:

1.Du reduzierst damit Deine Darlehensrestschuld jedes Jahr um zusätzliche ? 5.000,00!

Darlehen : ? 100.000,00

1. Jahr: ? 95.000,00

2. Jahr: ? 85.000,00

2. Du erhöhst Deine Tilgung in Deiner monatlichen Rate und reduzierst somit Deine Restschuld zusätzlich!

Beispiel:

Darlehen: ? 100.000,00

Zins: 1,2%

Tilgung: 1,2%

Gesamtzahlung im Jahr: ? 2.400,00

monatliche Rate: ? 200,00

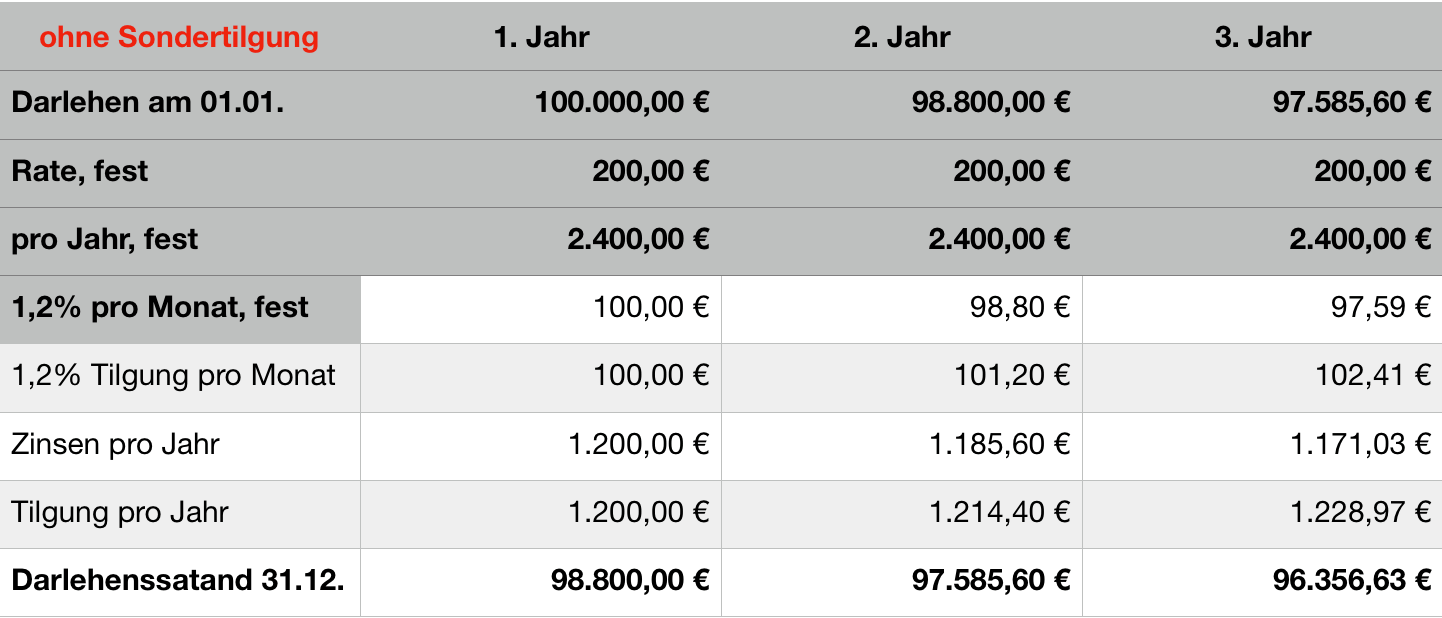

- Tabelle: ohne Sondertilgung

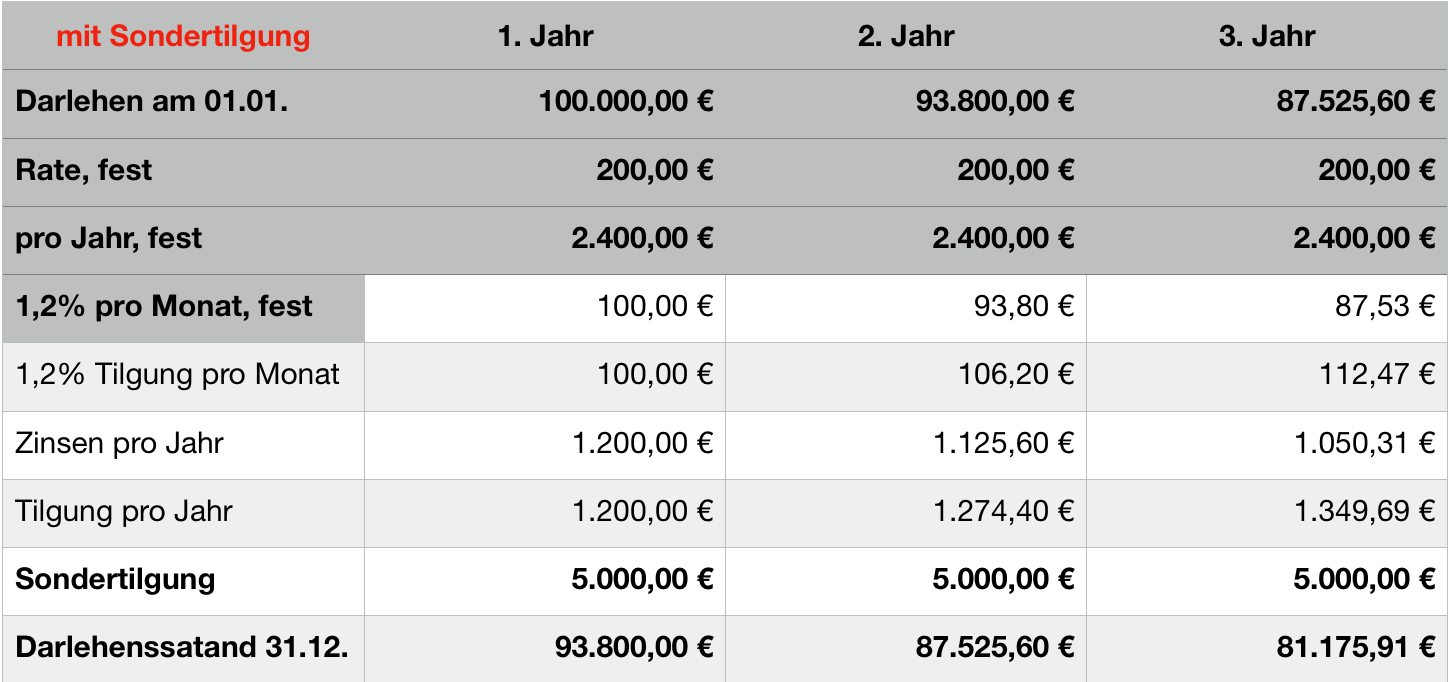

- Tabelle: mit Sondertilgung

???

Du siehst also anhand der Salden am Ende des 3. Jahres,

Du hast nicht nur ? 15.000,00 weniger Restschuld aufgrund Deiner Sondertilgung.

Du hast auch zusätzliche ? 180,00 getilgt.

ABER:

Deine Rate bleibt IMMER gleich. Dies ist so in Deinem Darlehensvertrag, wenn Du ein Annuitätendarlehen hast, festgelegt.

Unser Tipp:

Wenn Du schnell entschulden willst, macht eine Sondertilgung Sinn, aber nur wenn Du sie auch wirklich NUTZT.

MERKE: Was ist wichtiger als die Höhe des Zinssatzes? Die Höhe der Restschuld!