"16,2% Sollzinsen!

Die gro▀e Disposauerei unserer Banken"

zum Original-Video: https://www.youtube.com/watch?v=fgnSj1pFOoU

So titelte die Bildzeitung am 28.04.2023. Jetzt d³rften es wohl noch mehr sein.

Hand aufs Herz: Wer versteht die Zinspolitik wirklich?

Reden wir heute nicht ³ber Inflation und Leitzinserh÷hung. Wir reden heute ganz normal ³ber Zinsen bei Deiner Bank.

Wir alle wissen: Wenn ich Geld spare, bekomme ich Guthabenzinsen, wenn ich mir Geld leihe, mu▀ ich Zinsen bezahlen.

So oder so: Mit Zinsen verdienen Banken Geld!

Da Banken als Handelshõuser agieren - Handelsware = Geld - k÷nnen wir uns alle denken, da▀ mehr hineinkommen mu▀ als hinausgeht.

Das geht auf zwei Arten:

- Sie mu▀ mehr Geld verleihen, als Geld ablegen.

- Der Zinssatz bei der Verleihung mu▀ h÷her sein als bei der Anlage!

Soweit so gut; Wir verstehen auch noch, wenn die Zentralbanken den Leitzins erh÷hen, erh÷hen sich auch die Zinsen Deiner Bank:

Kredite werden teurer, aber Du bekommst eben auch mehr Zinsen bei Deiner Geldanlage.

Jetzt haben wir gerade vor zwei Tagen gelernt (siehe Depesche vom 23.06.), da▀ eigentlich Du der Bank einen Gefallen tust, wenn Du Dein Geld anlegst. Denn: Mit Deinem Geld kann dann die Bank wiederum Geld verdienen.

Hast Du Dir schon einmal folgendes klar gemacht: Du bekommst f³r Deine Geldanlage ca. 2,5%; Die Bank aber, wenn sie den gleichen Betrag verleiht, im Gegenzug ³ber 4,5% oder noch mehr erhõlt? (Es hõngt u.a. von der Gr÷▀e des Betrages ab) Wie hoch ist der Gewinn? Etwas sarkastisch: Wenn wir ÷ffentlich-rechtliche Nachrichten h÷ren w³rden, w³rden sie wohl ?2%? sagen. Es sind aber tatsõchlich fast 100% (5% wõren 100%)! F³r jeden gezahlten Euro erhõlt Sie zwei Euro!

Und das sind die ?normalen? Zinsen.

Sprechen wir jetzt ³ber Dispo-Zinsen. Diese liegen ja nun weiter ³ber dem durchschnittlichen Zinsniveau. Selbst zu Zeiten der ?0-Zins? Politik durftest Du hier ordentlich zahlen.

Aber auch hier wird das Niveau an den Leitzinsniveau angepasst - und das nicht zu knapp.

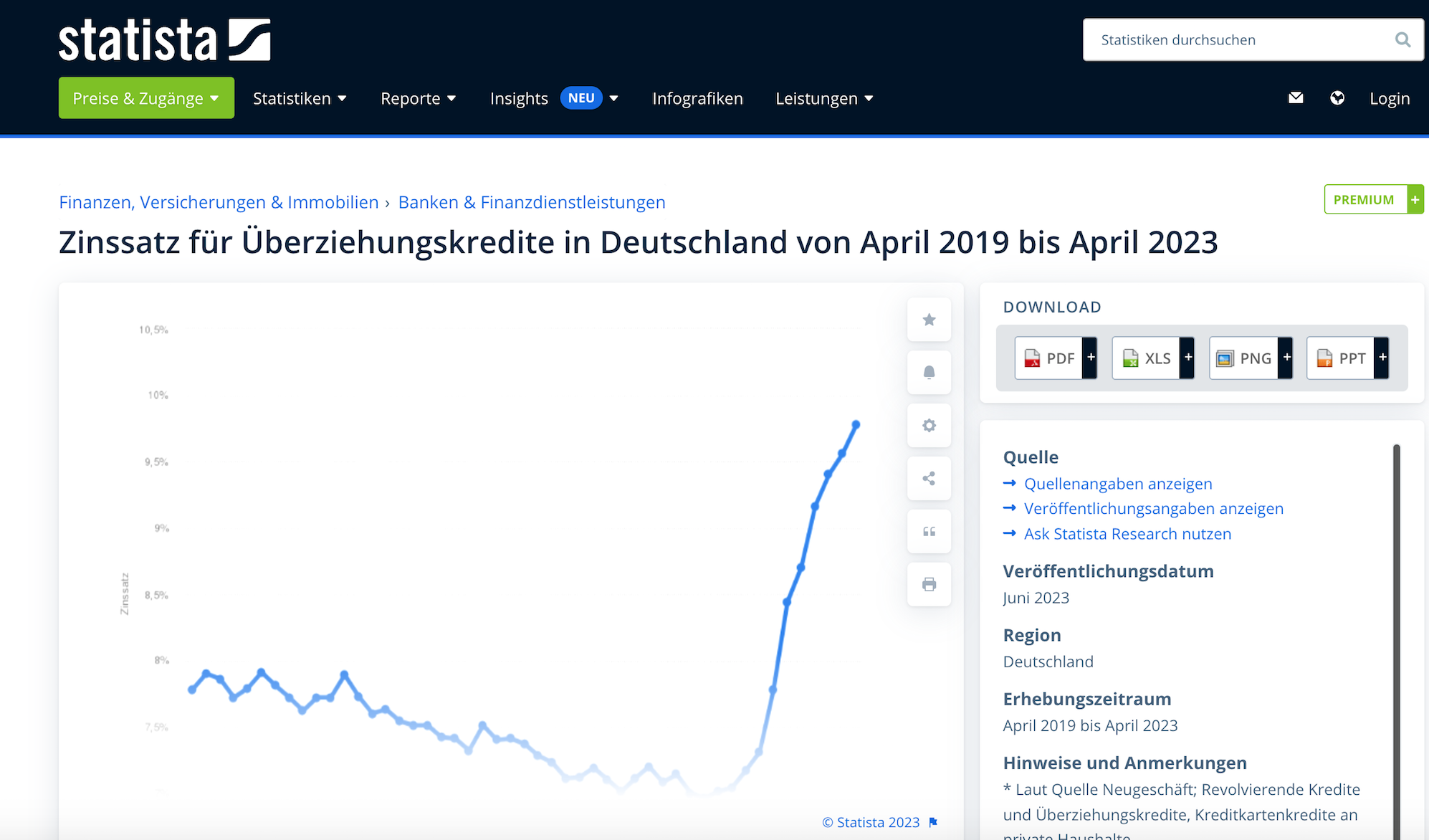

Bevor die Bezahlschranke kommt haben wir schnell einen Screen shot gemacht:

Auf den ersten Blick steigen beide Kurven, wenn auch die ▄berziehungszinskurve wesentlich steiler nach oben geht. Schauen wir aber einmal auf den Zinssatz:

Einlagenzinssatz:

Dispozinssatz:

Wir sprechen hier ³ber eine Diskrepanz von 7,5 Prozentpunkten oder 300%.

Verdienst der Bank:

F³r jeden gezahlten Euro erhõlt sie ? 2,36 als Einnahme!

▄brigens verhõlt es sich genau so ( und noch teurer) bei Deiner Kreditkarte, wenn Du monatlich abzahlst.

Vergleichen wir

Tagesgeldzins aktuell bei 3,55% VR Bank

https://www.tagesgeldvergleich.net/tagesgeldvergleich/#vergleich

Dispositionszinsen aktuell bei 11,95% ( bei unserer VR Bank)

Was meinst Du wie hoch das Interesse Deiner Bank ist, da▀ Du

- keine Schulden bei ihr hast

- da▀ Du jeden Monat Deine Dispo nutzt

- da▀ Du Deine Kreditkartenschulden nicht los wirst?

Wann bist Du der beste Kunde Deiner Bank?

Mein Name ist: Ralf Sch³tt. Meine Mission ist, Dich in Finanzthemen so fit zu machen, da▀ Du nie wieder einen Finanzberater brauchst